금융위원회를 통한 분쟁조정

금융위원회를 통한 분쟁조정보험계약자는 보험회사와 분쟁이 발생한 경우 금융감독원에 민원을 제기하여 분쟁조정 신청을 할 수 있습니다.

금융감독원을 통한 조정이 성립되지 않는 경우 소송을 통해 권리구제를 받을 수 있습니다.

금융감독원

분쟁조정 권한

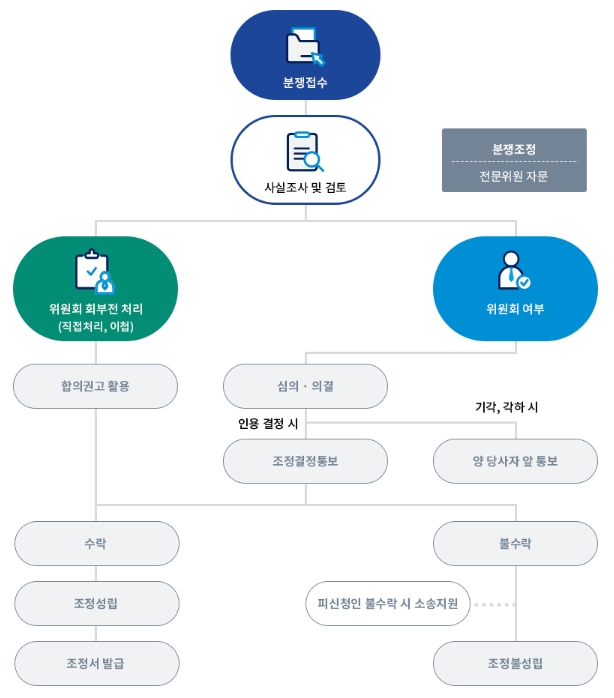

분쟁조정 처리절차도

민원제기

민원제기는 인터넷, 우편, FAX를 이용하여 접수할 수도 있고, 직접 방문하여 민원 상담 후 상담요원의 안내를 받아 제기할 수도 있습니다.

민원제기를 할 때에는 다음의 내용이 기재된 신청서를 제출해야 합니다.

신청인의 성명

주민등록번호

주소

연락처

상대 보험회사명

6하 원칙에 따라 구체적으로 기술한 신청요지

민원접수 후 통보

민원이 접수되면 접수완료 후 핸드폰 문자통보를 해주며, 담당자가 지정되면 다시 문자통보를 해 줍니다.

접수된 민원에 대한 조사

금융감독원장은 보험사업자에 대해 업무 수행상 필요하다고 인정하는 때에는 그 기관에 대해 업무 또는 재산에 관한 보고, 자료의 제출, 관계자의 출석 및 진술을 요구할 수 있습니다(

「금융위원회의 설치 등에 관한 법률」 제40조

「금융위원회의 설치 등에 관한 법률」 제40조제1항).

합의권고

신청한 내용이 분쟁조정대상으로서 적합하지 않다고 금융감독원장이 인정하는 경우

신청한 내용이 관련 법령 또는 객관적인 증명자료 등에 따라 합의권고절차 또는 조정절차를 진행할 실익이 없는 경우

조정위원회에 회부되기 전에 소가 제기된 경우

신청 내용의 보완을 2회 이상 요구하였으나 이에 응하지 않은 경우

신청 내용이 신청인과 직접적인 이해관계가 없는 경우

조정위원회의 심의

조정위원회의 회의는 조정위원회 위원장과 조정위원회 위원장이 회의마다 지명하는 6명 이상 10명 이하의 조정위원회 위원으로 구성하며, 회의는 조정위원회 위원장이 소집합니다(

「금융소비자 보호에 관한 법률」 제37조제1항).

심의 후 수락권고 및 수락의 효력

소 제기 시의 통지

조정위원회는 위에 따라 소송절차가 중지되지 아니하는 경우 해당 사건의 조정절차를 중지하여야 하며, 조정이 신청된 사건과 동일한 원인으로 다수인이 관련되는 동종·유사 사건에 대한 소송이 진행 중인 경우에는 조정위원회의 결정으로 조정절차를 중지할 수 있습니다(

「금융소비자 보호에 관한 법률」 제41조제2항·제3항).

소액분쟁사건에 관한 특례

조정대상기관은 다음 요건 모두를 총족하는 분쟁사건에 대하여 조정절차가 개시된 경우에는 조정위원회의 조정안을 제시받기 전에는 소를 제기할 수 없습니다. 다만, 서면통지를 받거나 60일 이내에 조정안을 제시받지 못한 경우에는 그렇지 않습니다(

「금융소비자 보호에 관한 법률」 제42조).

일반금융소비자가 신청한 사건일 것

조정을 통하여 주장하는 권리나 이익의 가액이 2천만원 이하일 것