바로가기

전체메뉴

SMART 생활법률

현재위치 및 공유하기

본문 영역

|

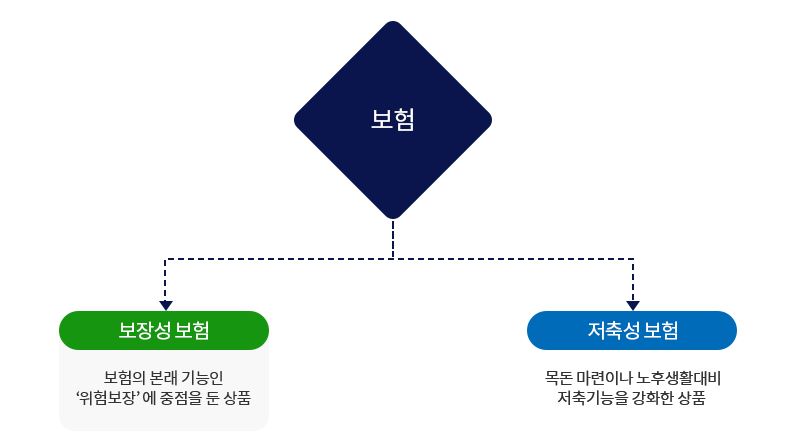

※ 대표적인 보험상품의 종류

<출처: 금융감독원(www.fss.or.kr)-금융상품 거래단계별 핵심정보-보험-가입전-STEP1. 상품소개-상품에 대한 이해-보험 상품 어떤게 있나요>

|

|

구분 |

보험의 종류 및 보장 내용 |

|

|

손해보험 |

화재보험: 화재로 인하여 생길 손해를 보상 |

|

|

운송보험: 운송인이 운송물을 수령한 때부터 수하인에게 인도할 때까지 생길 손해를 보상 |

||

|

해상보험: 해상사업에 관한 사고로 인하여 생길 손해를 보상 |

||

|

책임보험: 피보험자가 보험기간 중의 사고로 인하여 제3자에게 배상할 책임을 진 경우에 이를 보상 |

||

|

자동차보험: 피보험자가 자동차를 소유, 사용 또는 관리하는 동안에 발생한 사고로 인하여 생긴 손해를 보상 |

||

|

보증보험: 보험계약자가 피보험자에게 계약상의 채무불이행 또는 법령상의 의무불이행으로 입힌 손해를 보상 |

||

|

인보험 |

생명보험: 피보험자의 사망, 생존, 사망과 생존에 관한 보험사고가 발생할 경우 약정한 보험금을 지급 |

|

|

상해보험: 신체의 상해에 관한 보험사고가 생길 경우 보험금액 기타의 급여 지급 |

||

|

질병보험: 피보험자의 질병에 관한 보험사고가 발생할 경우 보험금이나 그 밖의 급여를 지급 |

||

|

• 생명보험: 생명보험계약, 연금보험계약(퇴직보험계약 포함) |

||

|

• 손해보험: 화재보험계약, 해상보험계약(항공·운송보험계약 포함), 자동차보험계약, 보증보험계약, 재보험계약, 책임보험계약, 기술보험계약, 도난보험계약, 유리보험계약, 동물보험계약, 원자력보험계약, 비용보험계약, 날씨보험계약 |

||

|

• 제3보험: 상해보험계약, 질병보험계약, 간병보험계약 |

||

|

※ 자주 쓰이는 보험 용어

<출처: 금융감독원(www.fss.or.kr) 금융상품 거래단계별 핵심정보-보험-STEP1.상품소개-보험상식 꿀팁 알아두기-자주 쓰이는 보험 용어 및 손해보험협회(www.knia.or.kr) 보험용어 검색 참조>

|