바로가기

전체메뉴

SMART 생활법률

현재위치 및 공유하기

본문 영역

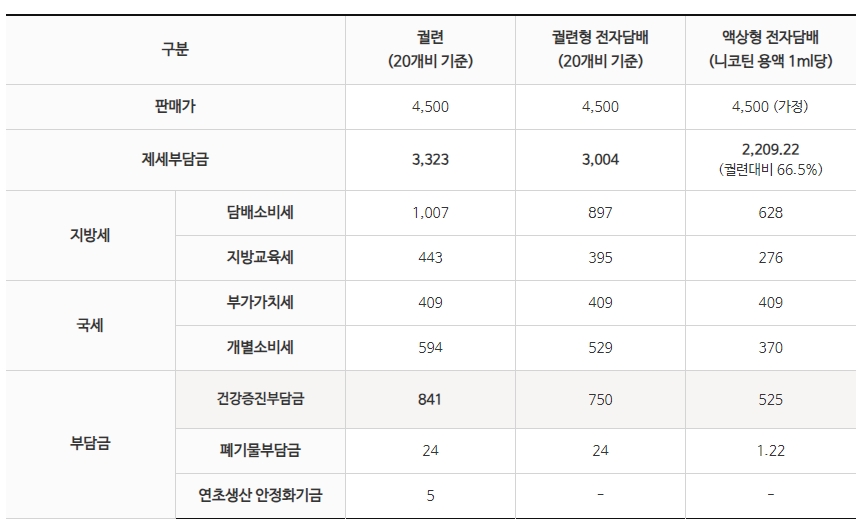

담배에 부과되는 세금은 국민건강증진부담금, 담배소비세, 지방교육세, 개별소비세, 부가가치세이며, 정부는 담배가격 인상으로 금연정책을 추진하고 있습니다.

<출처: 보건복지부, 금연길라잡이 홈페이지 >

<출처: 보건복지부, 금연길라잡이 홈페이지>

<출처: 금연길라잡이 홈페이지>

√ 니코틴 용액을 사용하는 경우: 1밀리리터당 525원

√ 연초 및 연초 고형물을 사용하는 경우: 궐련형의 경우 20개비당 750원, 그 밖의 유형의 경우 1그램당 73원

※ 국민건강증진기금의 사용

1. 금연교육 및 광고, 흡연피해 예방 및 흡연피해자 지원 등 국민건강관리사업

2. 건강생활의 지원사업

3. 보건교육 및 그 자료의 개발

4. 보건통계의 작성·보급과 보건의료관련 조사·연구 및 개발에 관한 사업

5. 질병의 예방·검진·관리 및 암의 치료를 위한 사업

6. 국민영양관리사업

7. 신체활동장려사업

8. 구강건강관리사업

9. 시·도지사 및 시장·군수·구청장이 행하는 건강증진사업

10. 공공보건의료 및 건강증진을 위한 시설·장비의 확충

11. 기금의 관리·운용에 필요한 경비

12. 만성퇴행성질환의 관리사업

13. 건강증진을 위한 신체활동 지원사업

14. 금연지도원 제도 운영 등 지역사회 금연 환경 조성 사업

15. 건강친화인증 기업 지원 사업

16. 절주문화 조성 사업

√ 제1종 궐련

√ 제2종 파이프담배

√ 제3종 엽궐련

√ 제4종 각련

√ 제5종 전자담배

√ 제6종 물담배

√ 제1종 궐련: 20개비당 1,007원

√ 제2종 파이프담배: 1g당 36원

√ 제3종 엽궐련: 1g당 103원

√ 제4종 각련: 1g당 36원

√ 제5종 전자담배: 니코틴 용액을 사용하는 경우: 니코틴 용액 1mm당 628원 / 연초 및 연초고형물을 사용하는 경우: 권련형은 20개비당 897원, 그 밖의 유형은 1그램당 88원

√ 제6종 물담배: 1g당 715원

|

구분 |

종류 |

세율 |

|

피우는 담배 |

제1종 궐련 |

20개비당 594원 |

|

제2종 파이프담배 |

1g당 21원 |

|

|

제3종 엽궐련 |

1g당 61원 |

|

|

제4종 각련 |

1g당 21원 |

|

|

제5종 전자담배 |

니코틴 용액 1㎜당 370원 |

|

|

연초 및 연초고형물을 사용하는 경우 1. 궐련형 : 20개비당 529원 2. 기타유형 : 1그램당 51원 |

||

|

제6종 물담배 |

1g당 422원 |

|

|

씹거나 머금는 담배 |

|

1g당 215원 |

|

냄새 맡는 담배 |

|

1g당 15원 |

※ 담배 면세한도

담배에 대해서는 기본면세 범위와 관계없이 다음 표에 따라 관세를 면제하되, 19세 미만인 사람(19세가 되는 해의 1월 1일을 맞이한 사람은 제외)이 반입하는 담배에 대해서는 관세를 면제하지 않습니다. 이 경우 해당 물품이 다음 표의 면세한도를 초과하여 관세를 부과하는 경우에는 해당 물품의 가격을 과세가격으로 합니다( 「관세법 시행규칙」 제48조제3항).

「관세법 시행규칙」 제48조제3항).

|

구분 |

면세한도 |

비고 |

||

|

담배 |

궐련 |

200개비 |

둘 이상의 담배 종류를 반입하는 경우에는 한 종류로 한정 |

|

|

엽궐련 |

50개비 |

|||

|

전자담배 |

궐련형 |

200개비 |

||

|

니코틴용액 |

20밀리리터(㎖) |

|||

|

기타유형 |

110그램 |

|||

|

그 밖의 담배 |

250그램 |

|||

하단 영역

팝업 배경