바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 중소ㆍ벤처기업 창업 개관

-

- 중소ㆍ벤처기업 창업 개관

- 중소ㆍ벤처기업의 범위

-

- 중소기업의 범위

-

- 벤처기업의 범위

-

- 「조세특례제한법」에 따른 중소ㆍ벤처기업

- 창업 절차

-

- 개인사업자 창업

-

- 법인사업자 창업

-

- 공장설립, 지식산업센터 입주 등

-

- 4대 사회보험 및 취업규칙 신고

- 창업 지원

-

- 창업교육, 상담 등 지원

-

- 창업자금 및 보증 지원

-

- 창업 시 조세감면

현재위치 및 공유하기

생활법령 내 검색

본문 영역

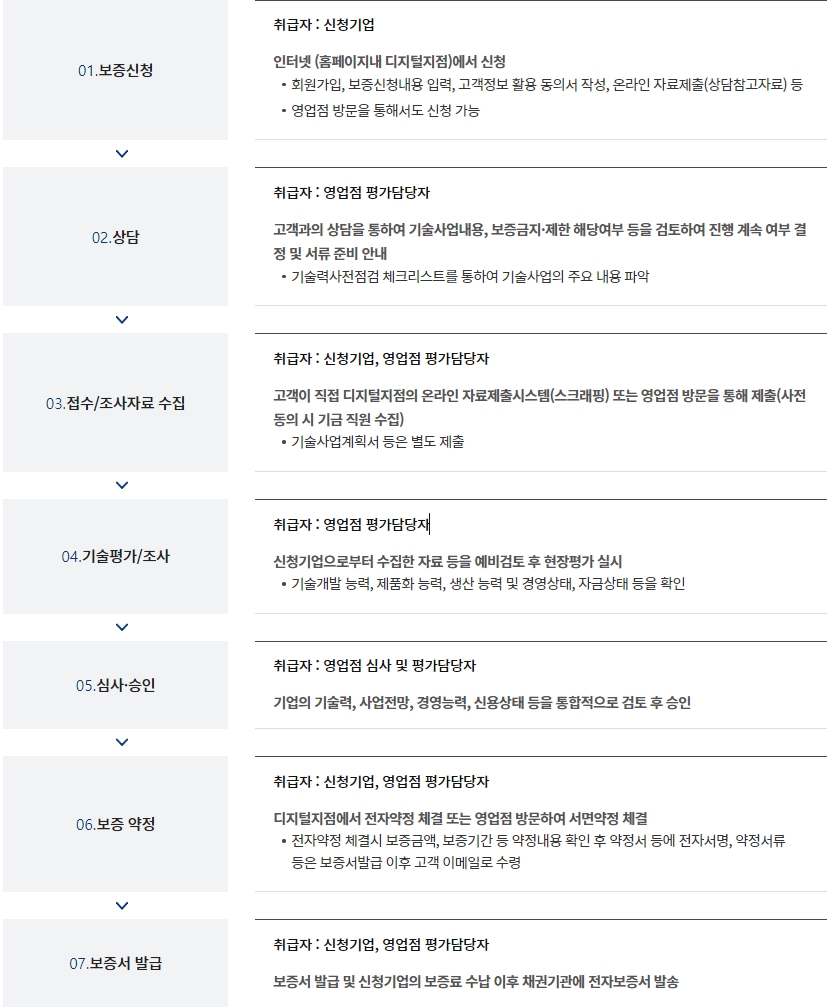

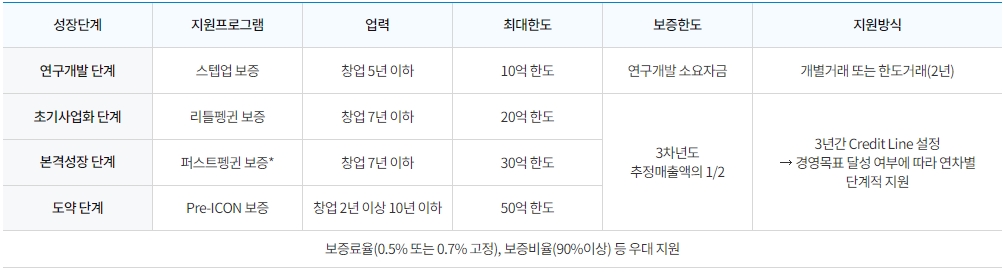

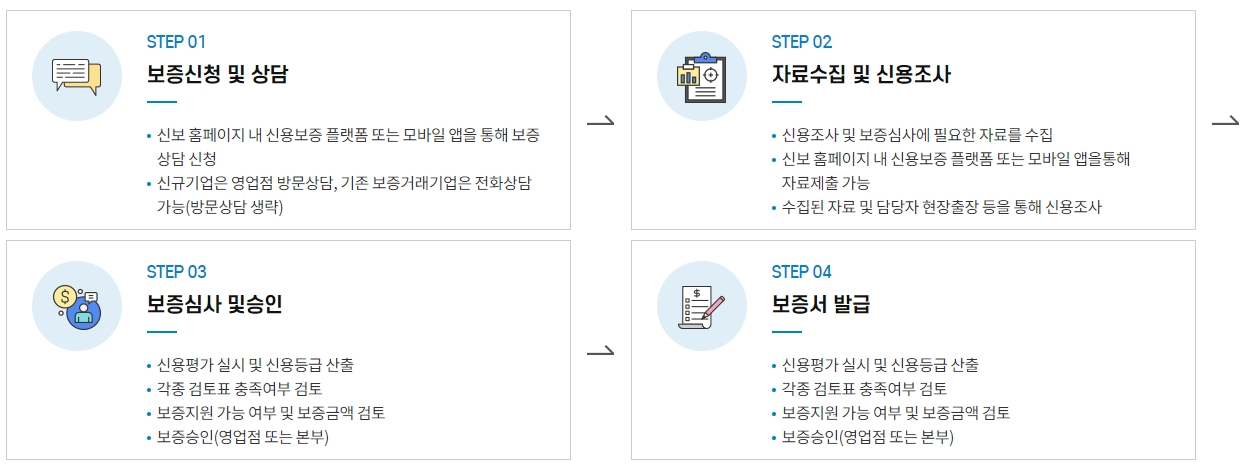

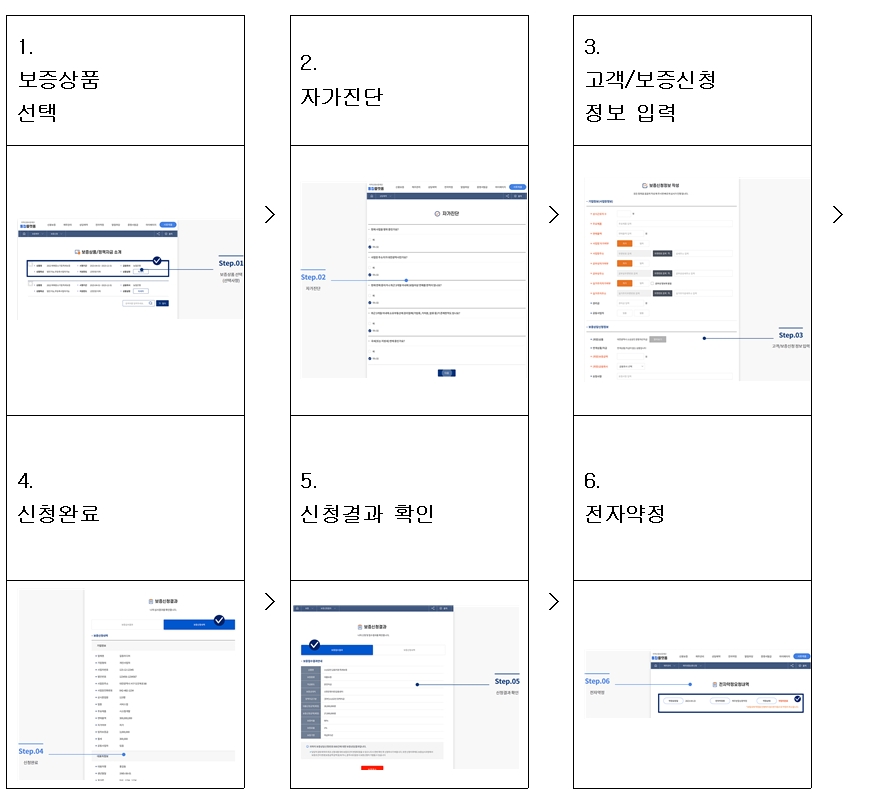

소기업은 지역신용보증재단으로부터 원활하게 자금조달을 받을 수 있도록 신용보증을 받을 수 있습니다.

중소ㆍ벤처기업은 기술보증기금으로부터 기술보증서 또는 신용보증서를 발급받아 금융기관으로부터 손쉽게 자금을 지원받을 수 있습니다.

|

창업기업 대상 보증상품 |

||||

|

구분 |

예비창업자 사전보증 |

맞춤형 창업성장 프로그램 |

마이스터 기술창업보증 |

청년창업기업 우대 프로그램 |

|

대상기업 |

창업준비단계에서기술평가를실시하여창업자금지원가능금액을제시, 창업즉시당초제시한창업자금보증지원. 창업정보를제공하는창업멘토링지원병행 |

창업후7년이내기업으로서맞춤형창업성장분야(지식문화산업, 이공계챌린저창업, 기술경력·뿌리창업, 첨단·성장연계창업) 해당기업

|

경영주가신청기술분야5년이상의대·중견기업기술경력(연구기술또는기술생산분야) 보유중이거나, 대·중견기업스핀오프창업기업으로우수기술(예비)창업기업추천받은기업중아래해당기업 재직중이거나퇴직한자로서, 창업예정인예비창업자 대·중견기업퇴직한자인기업 6개월이내상시근로자를신규고용한신기술사업자인중소기업

|

창업후5년이내로, 경영주가만17~39세이하인기술창업기업

|

|

보증대상 채무 |

창업초기소요되는운전자금(창업자금등) 및시설자금(사업장임차자금등) |

창업 및 운영을 위한 운전자금, 사업장 임차자금 및 시설자금 |

창업 및 운영을 위한 운전자금, 사업장 임차자금 및 시설자금 |

창업 및 운영을 위한 운전자금, 사업장 임차자금 및 시설자금 |

|

보증지원 한도 |

-일반창업 CCC등급:1억원, B,BB등급:3억원, BBB등급·A등급이상: 5억원 -전문가창업 CCC등급:1억원, B,BB등급:3억원, BBB등급: 7억원, A등급이상: 10억원 |

상담및기술평가를통해보증한도가정해짐

|

같은기업당기금보증금액5억원이내. 다만, 창업후3년이하인경우운전자금3억원이내, 시설자금포함시5억원 |

보증금액3억원이내

|

|

우대지원 사항 |

-100% 전액보증

-0.7%p 보증료감면 |

-보증비율: 90%(창업 후 1년 이내 100%, 5년이내 95%)

-보증료 창업 후 3년 이내: 0.4%p 감면(1억원까지 1.0% 고정 보증료율) 창업 후 7년 이내: 0.3%p 감면(1억원까지 1.0% 고정 보증료율) |

-보증비율: 90% 적용(창업후 1년 이내인 경우 전액보증 운용가능) -보증료: 0.7%p 감면(1억원까지 1.0% 고정 보증료율) -스핀오프(Spin-off)창업기업의 경우 사전한도 부여가능보증연계투자 지원 대상기업으로 우선 추천

|

: 연0.3% 고정요율 적용 (창업후 5년 초과 및 경영주 나이 만 39세 초과시 산출 보중료율 적용)

: 95% 적용 (창업후 1년 이내 기업 또는 보증금액 1억원이하는 100% 적용 가능) |