바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 기초생활보장제도 알아보기

-

- 기초생활보장제도 및 사회취약계층 보호

- 기초생활보장 신청하기

-

- 급여 신청절차

-

- 급여 선정기준

-

- 급여 신청자격 조사

-

- 급여의 결정 통지

- 기초생활보장제도 보장받기

-

- 급여의 지급

-

- 급여별 대상 및 지급

-

- 세금감면 및 각종 지원제도

- 기초생활보장 관리받기

-

- 수급자격 변동 및 부정수급

현재위치 및 공유하기

본문 영역

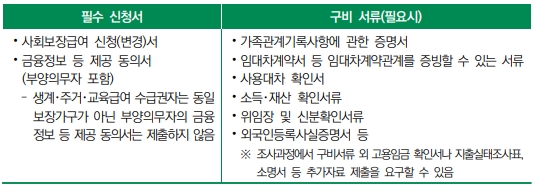

※ 기초생활보장 급여신청은 복지로 홈페이지 복지서비스 신청-저소득층-주거급여, 교육급여, 장제급여에서 온라인으로 신청이 가능합니다. 각종 급여신청에 대해 보건복지상담센터 ☎129로 문의할 수 있습니다.

※주거가 일정하지 않은 사람 중 일부 주민등록 문제로 기초생활보장제도에서 제외될 수 있는 사람(비닐하우스 거주자, 쪽방 거주자 등)에 대한 자세한 내용은 이 콘텐츠 <기초생활보장제도 알아보기-기초생활보장제도 및 사회취약계층 보호-사회취약계층에 대한 특별보호>에서 확인하실 수 있습니다.

하단 영역

팝업 배경