바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 펜션사업 법제 개관

-

- 펜션 사업자 개요

-

- 펜션 사업자 관련 법제 개요

-

- 참고 자료: 숙박업이란?

- 운영의 준비

-

- 운영 준비 개요

-

- 펜션시설 마련: 건축

-

- 펜션시설 마련: 매입

-

- 관광펜션 건설ㆍ개보수 자금 지원

- 펜션사업 신고, 지정 및 사업자등록

-

- 펜션사업 신고

-

- 관광펜션업의 지정

-

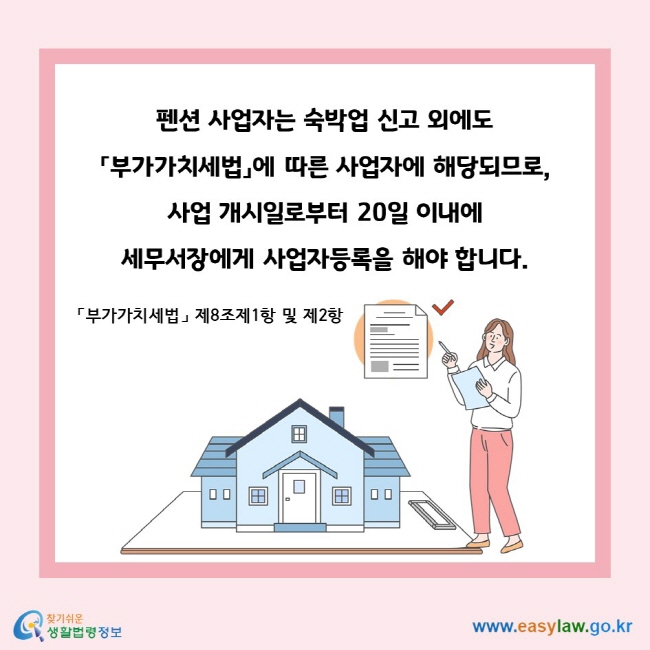

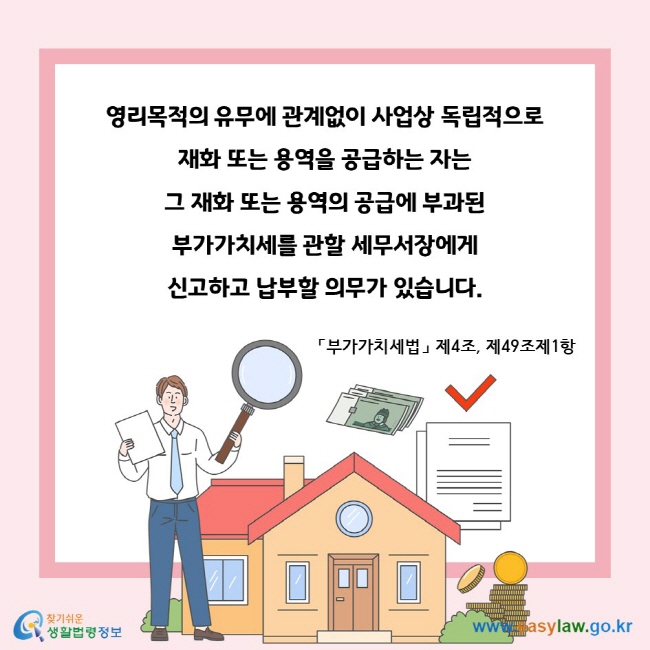

- 사업자등록 및 변경

- 운영

-

- 상호

-

- 홍보

-

- 펜션이용계약

-

- 영업소득 신고

-

- 그 밖의 준수사항

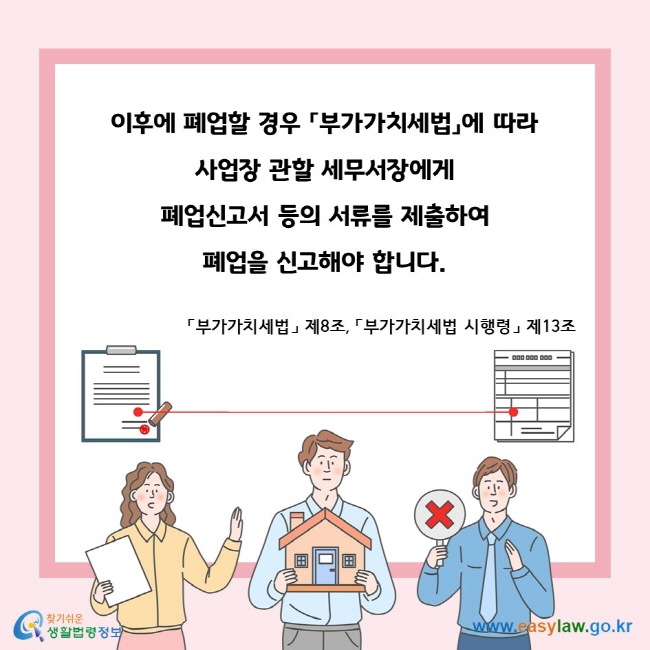

- 폐업

-

- 폐업신고

- 이용객의 이용팁

-

- 펜션이용 시 주의사항

- 제주특별자치도에서의 펜션 운영

-

- 제주에서의 펜션 운영 개요

-

- 휴양펜션시설의 마련

-

- 사업계획승인의 신청 및 휴양펜션업의 등록

-

- 운영

-

- 폐업

하단 영역

팝업 배경