바로가기

전체메뉴

SMART 생활법률

현재위치 및 공유하기

본문 영역

|

구분 |

내용 |

|

지원대상자 |

▪ 중증장애인을 고용하여 자격을 갖춘 작업지도원을 위촉·선임·배치하여 작업지도를 실시한 사업주 ※ 지원 제외 대상자: ① 국가 또는 지방자치단체가 설치한 장애인 관련 시설 ② 사회복지법인 ③ 그 밖의 비영리법인이 설치한 장애인복지시설 |

|

작업지도원 자격기준 |

▪ 장애인직업생활상담원 등 전문요원 양성과정을 이수한 자 및 사회복지사 자격증서 소지자 ▪ 재활, 교육, 심리, 의료, 기술, 사회사업분야 및 중증장애인근로자의 작업과 관련된 분야의 전문학사 학위 이상 소지자 ▪ 고등학교 졸업이상의 학력이 있는 자로서 장애인복지시설, 그 밖에 장애인과 관련된 기관·단체에서 장애인 관련 업무에 2년 이상 종사한 자 ▪ 작업지도대상 장애인근로자가 수행할 업무에 1년 이상 종사한 자 |

|

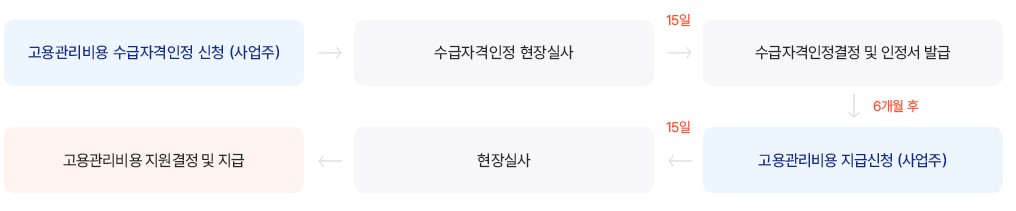

지급요건 |

사업주가 중증장애인 근로자를 새로 채용하거나 배치장소 또는 직무 등을 변경한 지 90일 이내에 근로지원비용 수급자격을 인정받고, 해당 사업장에 배치된 작업지도원으로 하여금 장애인 1명당 월 12시간 이상 적응지도를 실시한 경우 (작업지도원 1명당 관리대상 장애인은 최대 5명) |

|

지급액 |

대상 장애인 1명당 월 14만원(최저임금 미만은 비용의 1/2) |

|

지원기간 |

수급자격을 인정받은 날이 속하는 달의 다음달부터 6개월 단위로 예산의 범위에서 한국장애인고용공단의 평가결과에 따라 최대 3년까지 (신청자격이 발생한 날부터 1년 이내) |

1. 근로지원비용을 거짓이나 부정한 방법으로 결정·지급받은 경우

2. 휴업·폐업 등으로 사업수행이 극히 어렵다고 판단되는 경우

3. 「사업주 및 장애인 등에 대한 융자·지원규정」 제66조의 사유로 연속하여 2회 이상 시정명령을 받고도 시정기간 내에 시정하지 않는 경우

※ 근로지원비용 지원에 대한 자세한 내용은 「사업주 및 장애인 등에 대한 융자·지원규정」 및 <한국장애인고용공단 홈페이지 – 사업주지원 – 고용관리비용지원>에서 확인하실 수 있습니다.

하단 영역

팝업 배경